加拿大多伦多新飞扬留学

加拿大多伦多新飞扬留学

最近,27岁的Ashley很是焦虑。她在读心理学博士最后一年里,陷入了学生债务的深渊。

在学校读书这么多年,Ashley已经积攒了$2万加币的OSAP学生贷款。现在,她也没有信心可以在毕业后迅速找到工作,来支付这些欠款。

她说:“我真的很怀疑,是否值得花这么多时间和金钱来拿到这个博士学位。目前来看,我会在疫情期间完成博士论文,而疫情又使得职业前景十分黯淡。”

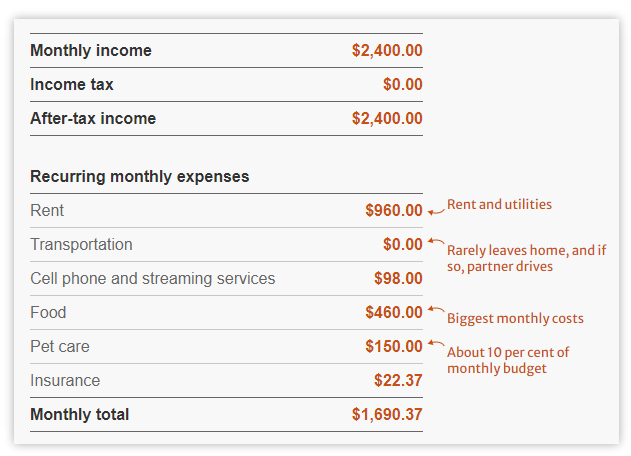

Ashley生活在圭尔夫市(Guelph),房租不到$1000加币,并一直依靠学生和加拿大紧急学生救济金(CESB)来维持生计。上个月,她拿到了一家公司的60个小时合同,时薪是$40加币。虽然这不是一份永久性的工作,但也让她稍微松了一口气。

有了这个短期合同,Ashley总算了有一份收入。让我们一起来看看她的每月花销:

房租$960加币,电话和网费$98加币,食物$460加币,宠物费$150加币,宠物保险$22.37加币。

不稳定的就业预测、疫情和债务,把Ashley变成了一个超级节俭的人。她一般只会选择免费的娱乐活动,比如图书馆看书。她有时还会去伴侣的父母家聚个餐,遛个狗。事实上,第一次成为一个狗主人,给她在疫情期带来了许多欢乐。

那么,Ashley有冲动消费么?有。她补充道:“我偶尔会去买点小吃,这应该不算过分。”

除了家庭聚餐外,她的饮食成本相对较低,每月大概$460加币。因为她现在可以在家工作,这意味着早中晚三餐都可以在家准备,只需每周去一次杂货店。

看看Ashley的第一周和第二周花销清单,只有去超市买菜,真的是很省了。

那么,Ashley有明确的存钱目标么?她不太确定。

她说:“当我完成确保自己有一份工作后,我不确定我是否知道下一步应该在财务上做些什么。虽然我希望有一天能负担得起房屋,但除非经济允许,否则我也不会去想,我知道这意味着什么。”

她补充说:“最终的目标是能有一块可以赖以生存的地方,可以长长久久地生活下去。”

一家金融公司的理财专家Jason Heath给她提出了一些建议:

1 现在是博士生找工作的困难时期。需要注意的是,由于8月份有一份60小时的工作合同,收入超过$1000加币,这会导致她无法领取这个月的CESB学生救济金。

2 关于她对完成博士学位所花费的时间与金钱产生了的疑问,其实没关系。很多人都在努力思考自己的职业规划。有些人在30多岁,甚至40多岁,仍然想要弄明白自己想要做什么。

3 她的消费确实很低,除了房租和买吃的,基本不花钱。但是,我对其中一项花销产生了疑问,就是宠物。目前,她的现金流十分紧张,宠物费花到了她每月预算的10%。也许她可以在完成学业之后,再养宠物。当然,她肯定会认为,狗狗很值得。

4 她不知道在财务上的下一步计划,但可以先从$2万加币的学生债务开始。无抵押的贷款利率通常在适中到较高之间。如果打算把钱拿去投资,而不是着急还学生贷款的话,那就得选择回报率更高、投资费用较低的理财产品。

省钱和还债都可以增加资产净值,两者都可以帮助年轻为未来存钱。但是,存钱对于20多岁的年轻人来说,更多倾向于短期和中期目标,例如买车、买房首付、婚礼或是家庭开销等等。对于Ashley来说,还是得等完成博士学业,找到工作再看情况考虑储蓄选择。如果未来工作的雇主有提供退休金和团体RRSP账户的匹配供款的话,那也是不错的选择。

听了专家的建议,Ashley感觉对未来有了更多的信心,并表示:“我会认真考虑这些意见。也希望我的故事可以帮助那些在考虑个人理财的学生朋友吧!”