加拿大多伦多新飞扬留学

加拿大多伦多新飞扬留学

对于买房一族来说,当然希望加拿大,尤其是多伦多和温哥华这些地区的房价下降,以便买得起房,也供得起房。但一项最新研究显示,即使房价下降,若收入上不去,再加上按揭成本上升,不论是买房一族,还是有屋的业主,也会觉得房屋负担重,要么买不起,要么买了也供不起。

据HuffPost Canada最新报道,国家银行(National Bank)两位经济学家Kyle Dahms和Matthieu Arseneau刚刚发表的报告显示,尽管加拿大房市今不如昔,房价也有所下降,但因居民收入增长有限,加之按揭支出逐步上升,实际上今年第三季度加拿大家庭的房屋负担仍然沉重。

报告指出,在加拿大10大城市中,除了温尼伯的房屋负担有些许减轻外,其它9个城市的房屋负担仍然呈恶化趋势,这种情况实际上已经持续三年之久了。

今年第三季度情况明显变糟的有两个城市,一个是渥太华,再是蒙特利尔,主要原因是房价上升太快。其中渥太华房价比去年同期上升10%,蒙特利尔也上升8%。蒙特利尔的房价飙升已经引起民怨,以致于市政府考虑向省府要立法权,像温哥华和多伦多一样征收海外买家税。

虽然渥太华和蒙特利尔业主们感觉房屋负担突然加重,但比起多伦多和温哥华仍然是小巫见大巫。目前蒙特利尔业主支付的平均按揭占到家庭收入的28.7%,渥太华则是32.7%。

多伦多是多少?这里业主们支付的平均按揭要占到家庭收入的68.2%。温哥华更多,家庭收入80.8%都交给银行了。

不过报告也承认,虽然现在加拿大各城市居民的房屋负担很重,但还不是历史上最重的。回想上世纪八十和九十年代,尽管那时候房价没有现在高,可是利率高呀。双位数的按揭利率把房主们压得喘不过气来。

看看下图就知道,那时候温哥华业主的全部收入几乎都被房子给“吃”了(图中红线),而多伦多业主们也好不到哪里去,也有超过80%的收入交给了银行(图中绿线):

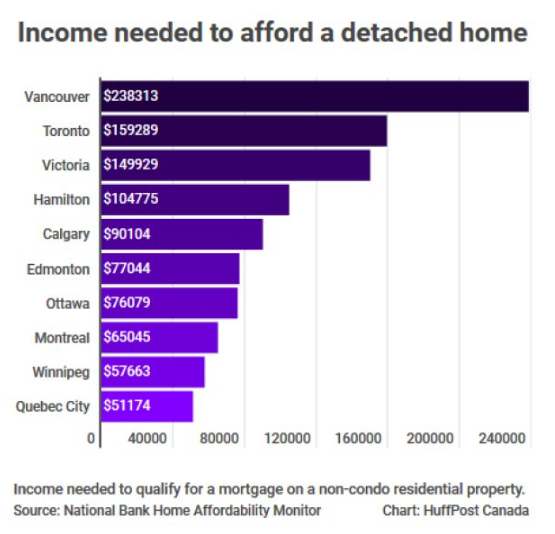

独立屋不仅是加拿大人的最爱,也一直被业界作为房地产市场的标杆。那么想在这10大城市买独立屋,或者说有资格拿到银行的房贷,一个普通家庭需要多少年收入?

根据国家银行的这份报告,加拿大家庭现在若想买套一般的独立屋,从银行或金融机构拿到房贷的资格在各大城市很不一样,少则需要每年数万元收入,多则数十万!

据报告作者计算,假设首付20%,包括支付按揭、物业税以及水电气等杂七杂八的与房屋相关的花费,10大城市中魁北克城所需平均家庭年收入最少,$51,000元;其次是温尼伯,$57,663元,再是蒙特利尔,$67,045。

毫不奇怪,温哥华房价最高,独立屋也最贵,因此普通家庭年收要$238,313才能从银行拿到房贷。这个收入水平是个什么概念?只是略低于温哥华最高收入群体的平均年收入。根据2016年人口普查资料,温哥华收入最高的1%俱乐部成员的平均收入为$246,000。

多伦多列于这个榜单的第二,欲买独立屋家庭的年收入$159,289。第三是BC省的维多利亚,$149,929。第四位是安省的汉密尔顿,$104,775。换句话说,这四个城市的家庭若想买独立屋,年收入都要在10万以上:

报告作者警告说,由于加拿大央行一再加息,按揭成本随之上升,令人担心加拿大的房屋负担状况还会继续恶化。

从去年7月到今年10月近一年半以来,加拿大央行已经连续5次加息,将主利率从历史最低的0.5%调升至目前的1.75%。而经济分析师普遍预期,加拿大央行加息的步伐不会停止,最快在今年年底之前再次加息,最迟在明年1月份加息,将主利率加至2%。